Face à l’endettement et aux difficultés financières, le rachat de crédit est une option de plus en plus choisie par les ménages. Mais comment ça se passe quand on fait un rachat de crédit ? Découvrons ensemble ce qu’il faut savoir pour élaborer et financer votre projet: des exemples concrets, du conseil personnalisé et les étapes indispensables à ne pas manquer !

Les conditions pour un rachat de crédit

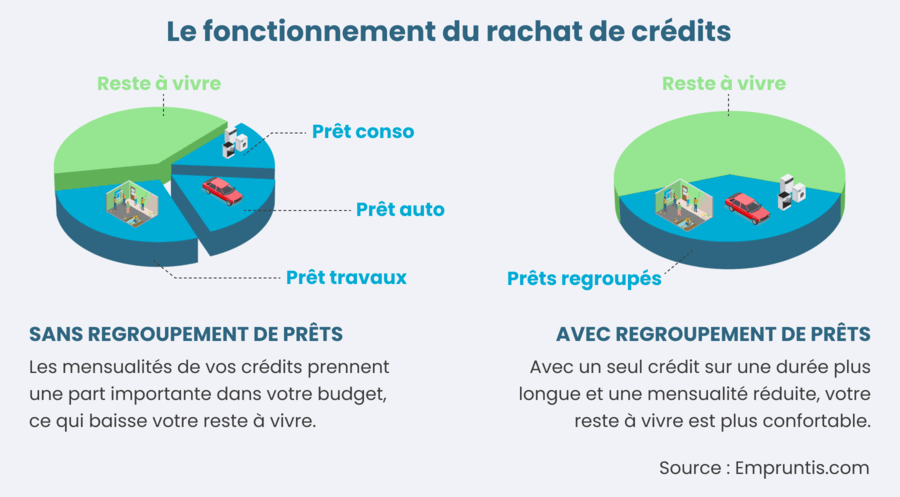

Un rachat de crédit est une opération bancaire qui permet à l’emprunteur de réunir plusieurs prêts en un seul avec des conditions harmonisées. Il s’agit d’une restructuration des modalités de remboursement qui permet à l’emprunteur de bénéficier d’une mensualité unique et réduite, et d’un allongement de la durée du remboursement.

Cette solution est intéressante afin d’améliorer sa situation financière, cependant les organismes bancaires exigent généralement des frais supplémentaires pour le rachat de crédit et peuvent demander des justificatifs sur la situation financière de l’emprunteur

Les frais supplémentaires

Les frais supplémentaires liés au rachat de crédit sont importants et doivent être pris en compte dans le calcul global du coût final. Ces frais sont difficiles à estimer car ils varient selon la banque, le type de crédit, la durée et le montant total du rachat.

En général, les principaux frais comprennent les frais de dossier, les frais pour la mainlevée (la suppression des prêts originaux) et les éventuelles indemnités complètes si le contrat initial prévoit une pénalité

Les justificatifs

Afin que la banque puisse prendre en compte votre demande de rachat de crédit, vous devrez fournir certains documents. Ceux-ci peuvent comprendre votre avis d’imposition ou votre relevé bancaire, selon que vous souhaitez racheter des crédits à la consommation ou immobiliers.

Vous devrez également vous engager à fournir une attestation sur l’honneur concernant votre endettement actuel et votre capacité à payer le nouveau prêt financier

Les étapes du processus

Le processus du rachat de crédit contient plusieurs étapes :

La demande

Tout commence par une demande auprès des organismes bancaires choisis dont vous recherchez le taux le plus bas possible. Pour ce faire, il est conseillable de comparer plusieurs offres entre elles pour trouver celui qui conviendra le mieux à votre budget.

L’étude du dossier

Une fois que vous avez déposé votre dossier complet (qui doit contenir les justificatifs mentionnés précédemment), l’organisme bancaire commencera à étudier votre situation financière. Après analyse, la banque prendra une décision concernant votre demande et vous enverra une offre de rachat avec le taux qui s’appliquera sur votre nouveau crédit.

Le choix du taux

Vous serez alors libre de choisir ce taux ou de refuser cette offre et de poursuivre votre recherche d’autres organismes bancaires susceptibles de vous proposer un meilleur taux. Il est important que vous vérifiiez attentivement le coût global du projet afin de comparer chaque offre entre elles et trouver celle qui vous permettra de payer le moins possible.

Le financement du projet

Une fois que vous avez accepté l’offre finale qui convient le mieux à votre budget, il ne reste plus qu’à financer le projet. Pour ce faire, il suffit d’effectuer le paiement initial défini par l’organisme bancaire, généralement un pourcentage du montant total du nouveau crédit.

Une fois le paiement effectué, l’organisme bancaire procèdera à la mainlevée des anciens prêts et commencera à verser les fonds pour financer votre nouveau prêt

Les avantages et les inconvénients du rachat de crédit

Les avantages

Le principal avantage du rachat de crédit est qu’il permet aux emprunteurs d’allonger la durée du remboursement, ce qui réduit considérablement la mensualité due au trimestre. Par ailleurs, il existe également des solutions qui peuvent être intéressantes pour ceux qui ont besoin urgent d’argent supplémentaire, car certains organismes bancaires peuvent ajouter un montant complémentaire à la somme initiale pour couvrir les frais supplémentaires ou les imprévus.

Les inconvénients

L’inconvénient majeur du rachat de crédit est son coût supplémentaire, puisque la banque demandera des indemnités liées à chaque prêt racheté (penalité si le contrat initial prévoit une telle clause). De plus, certains courtiers exigeront des frais supplémentaires pour étudier votre dossier et trouver les meilleures conditions possibles pour votre regroupement de crédits.

Pour conclure, le rachat de crédit est une excellente solution pour ceux qui ont des difficultés à rembourser leurs crédits, car elle permet d’allonger la durée du remboursement et de réduire la mensualité due. Cependant, il est important de vérifier attentivement toutes les offres disponibles sur le marché et de s’assurer que le coût supplémentaire supporté par l’emprunteur ne fera pas augmenter trop son endettement.